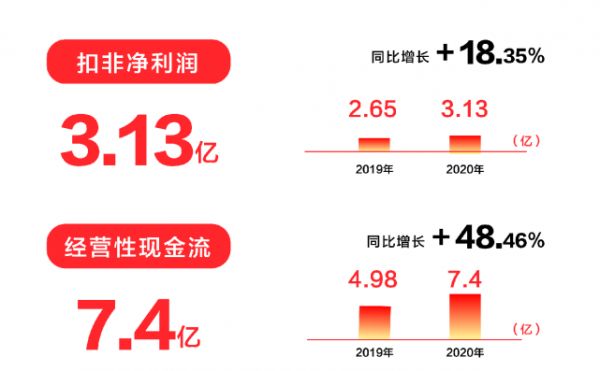

增收又增利,喜临门20年扣非净利润增加18.35%

2020年9月份,国资委在部署中央企业改革三年行动工作中,强调加快剥离非主营业务。两会期间,多位人大代表和政协委员围绕如何提振实体经济,促进实体经济高质量发展等话题建言献策。

喜临门作为床垫行业这一实体经济中的龙头企业,有责任紧跟政策步伐,积极调整企业结构,优化资产配置,聚焦床垫主营业务以取得长足发展。从其3月9日发布的2020年报数据来看,喜临门正在这样做。

剥离不是目的,聚焦主营业务凸显品牌价值才是

2020年12月29日,喜临门(603008.SH)拟将全资子公司浙江晟喜华视文化传媒有限公司60%的股权转让给岚越影视,宣告正式剥离影视业务。剥离之前,喜临门影视业务表现如何?

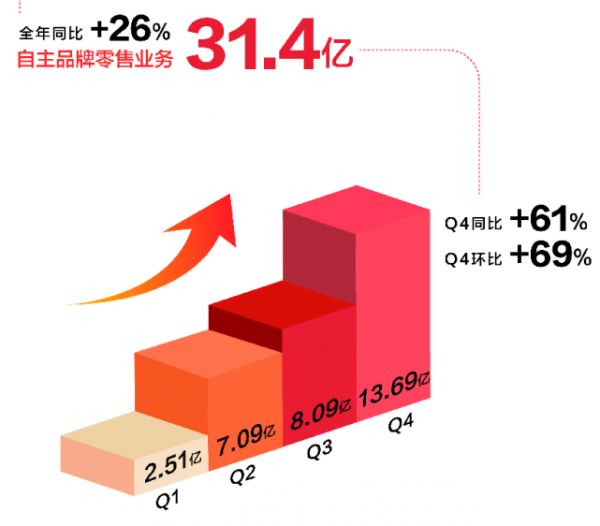

梳理喜临门近三年的年报数据,其影视业务的营业收入近三年处于稳定上升态势,并且,2020年影视业务的毛利率比上年增加了15.23个百分点,并非外界猜测的连续亏损。但同时,喜临门近三年的业务重心确实一直在往零售自主品牌业务上迁移,从2018年的48%上升至2020年的55%。

并且,从喜临门近几年主营业务的研发能力来看,其已具备了相当的竞争优势。数据显示,2015-2020年间,喜临门研发费用总额高达4.6亿元,研发费用占比均值2.24%。在专利方面,截至2020年末,喜临门获有效专利640项,其中国内专利624项,国际专利16项。

所以,剥离影视业务对喜临门最核心的影响,在于其可以集中全部优势资源聚焦主业发展,投入更多人力、物力、财力用于床垫产品的技术研发团队建设、智能制造升级、渠道拓广等,进一步将床垫主业做大做强。这也促使喜临门加速实现冲击全球床垫第一品牌的目标,助力其品牌实力和价值实现质的飞跃。

剥离后影响初显:Q4利润增速43.34%

2020年受疫情影响,一季度床垫市场需求短期内受到抑制,但随着疫情得到有效控制和线上创新营销方式出现,床垫市场快速回暖。这在喜临门2020年的单季度营收增速分析中,表现明显。

根据年报数据分析,喜临门2020年Q1至Q4的单季度收入增速分别是-13.58%、3.98%、12.78%和42.80%。与此同时,从归母净利润的增速情况来看,Q1至Q4的单季归母净利润增速分别是-331.38%、-25.32%、2.47%和43.34%,且整体扣非净利润较2019年同比增长18.35%。

喜临门Q4的经营业绩表现亮眼,营收水平和归母净利润水平均实现了年内的突破性增长。并且,单看Q4的单季营收高达21.70亿元,同比增长高达42.80%;归母净利润为1.33亿元,同比高增43.34%;而扣非归母净利润则达到了1.46亿元,同比增长了15.32倍。

Q4季度正值喜临门剥离影视业务的时期,恰逢双11、蜜月大促等关键节点。剥离影视业务后的喜临门,有更加充足的财力、人力、物力资源,用于床垫产品的线上线下联动营销。最终创下了2020年双11全网销额7.2亿元,天猫、京东、苏宁等主流电商平台床垫品牌第一的佳绩。

正如2021政府工作报告中指出的,依靠创新推动实体经济高质量发展。喜临门这样的床垫行业龙头更需要聚焦主营业务,重视技术创新的同时,敏锐捕捉市场需求变化,提升主营业务的创新力、控制力、影响力和抗风险能力,在成为全球床垫第一品牌的道路上走得更扎实。

相关知识

增收又增利,喜临门20年扣非净利润增加18.35%

又又又涨了!喜临门2020年报家具主业又增长

喜临门2019营收48.7亿,净利润3.8亿扭亏为盈

年报Q4增长55%超预期,喜临门开盘高涨7%

喜临门的硬仗

喜临门的增长逻辑:立足研发,回归用户价值

57家家居上市企业2020半年报:仅9家增收又增利

喜临门第三季财报:营收、利润实现高增长领跑行业

单季增幅再创新高!喜临门Smart 1或成行业最大驱动力

喜临门发布第三季度财报:从Smart 1解析增幅背后的“三大底牌”

网址: 增收又增利,喜临门20年扣非净利润增加18.35% http://www.jiajubaike.cn/newsview38367.html

推荐即时动态

- 1属鼠和属兔的合不合 属鼠的和 15935

- 2自建房造价多少钱一平米 2 10646

- 3大角鹿瓷砖 5897

- 4骊住水科技第四届进博会访谈实 5389

- 5爱情数字代表的意思大全 恋爱 5309

- 6天天315,品质365!看联 5036

- 7卢森地板2022新品触感系列 4803

- 8世外康养 设计中国度假式居家 4571

- 9属鸡男与属鼠女相配吗 属鸡男 4524

- 10爱游戏联手马技俱乐部,开拓全 4362