齐屹科技2019:自营业务营收利润双降

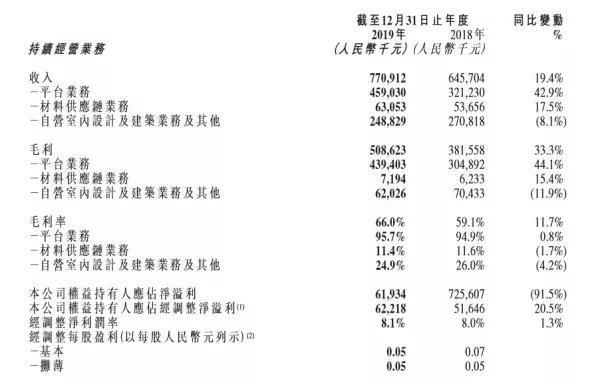

近日,齐屹科技发布2019年公司年报。2019年,齐屹科技实现营业收入7.71亿元,同比增长19.4%;归属于公司权益持有人应占经调整净利润6221.8万元,同比上升20.5%;基本每股收益0.05元。

齐屹科技2019年年报

齐屹科技2019年年报

主营业务增速减半 流量转化效率与去年持平

2019年,齐屹科技营收与净利润均有所上涨,尤其是在多年亏损后,连续两年实现盈利。不过,企业的营收增速相比2018年明显放缓,从34.8%降至19.4%。

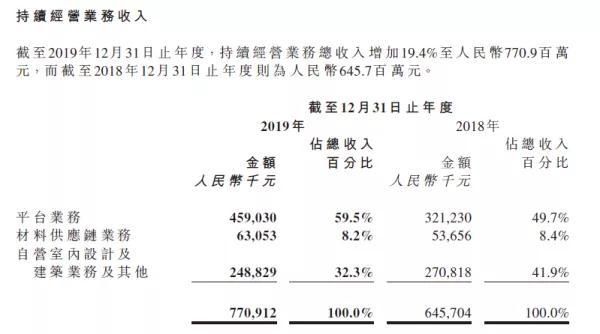

分行业看,齐屹科技的业务板块分为平台业务、材料供应链业务及自营室内设计及建筑业务。其中,主营板块为齐家网平台业务,且其营收占比不断上升中。

2019年,公司平台业务实现4.59亿元营收,将其贡献占比从2018年的49.7%升至59.5%,平台业务增速却在2019年减半,从2018年97.7%的增速降至42.9%。尽管增速有所下降,平台业务依旧是带动企业整体营收及利润增长的核心业务。

齐屹科技2019年年报

齐屹科技2019年年报

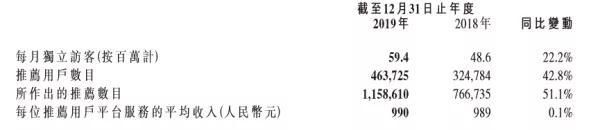

除了营业收入增速下滑,作为互联网家装平台的主营业务在吸引新流量以及流量转化效率的提升也出现放缓趋势。

齐屹科技2019年年报

齐屹科技2019年年报

报表显示,公司每月独立访客及推荐用户数目均在2019年实现增长。不过,除了推荐用户数目增速小幅提升外,每月独立访客、所作出的推荐数目及每位推荐用户平台收入均增速放缓。

2019年,每位推荐用户平台服务的平均收入为990元,仅比去年同期微升了0.1%,而去年的增速为16.7%。推荐用户的营收效率增速已几乎趋近于零,而未来几乎可以确定线上流量的获取成本还会继续不断推高,在这种情况下,企业的流量转化与变现效率能否跟上成本的增速还不得而知。

自营家装业务营收、毛利双降

与主营板块业绩向好形成对比,作为第二大主营板块的自营室内设计及建筑业务则营收、利润连续下滑。

2018年同比6.4%的业绩下滑在2019年并未实现扭转而是有所加剧,2019年该板块业务实现营收2.49亿元,同比下降8.1%,下降速度加快。

截止2019年,自营室内设计及建筑业务占比下降了9.6个百分点,但依然达到32.3%。

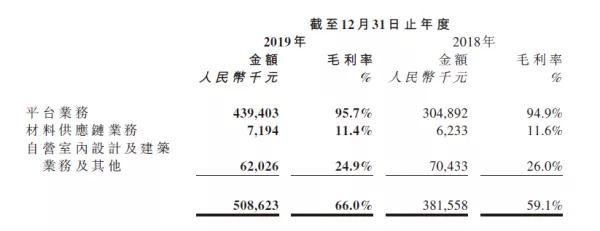

从毛利率来看,平台业务毛利率维持在高位,达到95.7%,带动了公司总体毛利率从59.1%上升至66%,但平台业务之外的两个业务毛利率均有所下降。

齐屹科技2019年年报

齐屹科技2019年年报

对于自营室内设计业务的毛利率下降,企业解释为从别墅、办公楼项目向精装修项目的转向。不过,从目前的市场情况来看,未来精装修市场需求将占据主流,加上市场竞争入局者众多,竞争压力加剧可能会进一步压低利润。而企业并未透露此项业务未来的发展方向及调整布局,如此推断,很难确保此项业务毛利率不再继续下滑,并对整体利润率形成拖累。

对于主营家装平台的同时兼顾自营室内装修业务的双布局模式,很多业内人士提出质疑。一方面,自营家装业务与平台入驻装企存在竞争关系,企业“既当裁判员又当运动员”角色尴尬;另一方面,平台模式与装企模式发展路径不同,齐屹科技对两条主要业务线的发展方向不够清晰。企业不想仅作渠道商,希望兼顾打造自有品牌,却又尚未找到其中的平衡点。

以2019年的业绩来看,自营业务毛利率下降,营收占比也大幅缩水,而齐屹科技又对房地产精装业务充满信心。这种矛盾和不确定性令行业及不少投资者看不清企业的未来,受此影响,齐屹科技股价也处于长期低迷。

平台入驻供应商增长迅速 存在扩张风险

从企业投入及各方面增速表现来看,齐屹科技目前的发力重点仍聚焦在平台业务。

年报数据显示,平台入驻装企供应商数量在2019年上升了27%,达到12312家。商家数量的快速增加反映出平台拥有的流量及运营模式对于客户企业的吸引力,但不能忽视的是快速扩张也带来了更大的运营风险。

对入驻企业的遴选与监测是否到位,决定了未来企业平台的潜在风险大小。面对投诉与纠纷的处理及反应也直接影响品牌的市场声誉。但这方面,齐屹科技似乎并没有在2019年得到明显改善。

2019年度内,平台业务齐家网仍然面临纠纷不断。平台上商家屡屡因质量及服务问题遭到消费者投诉,作为平台方的齐屹科技也经常出现在负面新闻中,让其声誉与品牌价值遭受损失。而有些纠纷则暴露出企业确实存在的审核不到位、解决问题不积极等问题。

2019年,北京的一起因施工质量的消费者投诉中曝出,入驻齐家网平台的这家装企并不具备施工资质。企业的审核流程受到质疑。

另一些投诉则表明,企业为预防装修风险而推出的“齐家保”在实践中的作用有限。

2019年10月,一消费者在齐家网平台与轻舟装饰签订装修合同,后因轻舟装饰跑路而向齐家网寻求商家退款事宜的解决办法,并要求退还消费者与齐家网签订的“齐家保”监理保证协议款4000元。根据媒体报道,此次纠纷中齐家网既未出面帮助解决,也未退还消费者缴纳的“齐家保”款项。

此类新闻报道并不在少数,平台尽管做出了包括推出“齐家保”服务在内的努力提升监管力度,但其在履行第三方审核、监管、纠纷处理时仍常因不及时或不到位而受到投诉和媒体曝光。除了内部制度流程有待完善,入驻家装企业的筛选不严也是一大原因。平台运营管理还需做出更多调整和努力。

既然平台业务已发展为未来的核心业务,其口碑和信誉更加需要重视,依赖流量的平台一旦面临大量客户流失,情况令人担忧。

推出2020“火炬计划” 被指战略摇摆

或许是累于入驻装企良莠不齐带来的诸多问题,2019年11月齐屹科技推出了新的转型战略:火炬计划。齐家网宣布将在全国筛选、扶持1000家企业进行数字化转型,同时落地100家星级装企,组成齐家网“火炬库”,重点推动、扶植转型,从而影响更广大的传统装企。

对于这样的战略发布,部分装企表示看好,而行业内的观望声音似乎更强,甚至有评论指向企业营造概念,战略摇摆。梳理过去历年齐家网进行的重大战略发布、布局计划及战略合作发现,除了在当时引起市场关注外,而后企业就鲜再提起,或没有结果,或并未实现。

如2017年11月,齐家网与渡鸦达成合作布局智能家居以赋能家装平台,同时对外宣布:用户可在齐家网近千家线下体验店中体验渡鸦产品带来的整体家装方案。事实证明,不仅智能化家装方案并没实现,也并未见到其近千家线下体验店的布局。

2019年9月,作为齐屹科技布局材料供应链业务的重要举措,齐屹科技与好莱客完成交叉持股,开始双方的战略合作。鉴于此前的多次与行业头部品牌战略合作并未转化出实际结果,此次的交叉持股与合作对于齐屹科技的未来推动作用也还需继续观望。(来源:;乐居财经.家居 作者:柴乔杉)

相关知识

齐屹科技2019:自营业务营收利润双降

齐家网2019年营收7.71亿 同比增长19.4%

帝欧家居2019:主营卫浴业务营收下降9.2% 负债率攀升

营收利润双增 风语筑探索VR践行文化与科技战略

齐家网2019年总营收7.71亿元 平台业务占比升至六成

金螳螂2019年报营收308亿,增长22.9%创四年新高

齐家网2019年营收7.71亿,稳健增长布局科技和生态竞争

东易日盛2019年营收37.99亿元 继续坚持科技家装之路

欧派家居2019年度营收135.33亿元,同比增长17.59%

喜临门2019营收48.7亿,净利润3.8亿扭亏为盈

网址: 齐屹科技2019:自营业务营收利润双降 http://www.jiajubaike.cn/newsview4049.html

推荐即时动态

- 1属鼠和属兔的合不合 属鼠的和 15835

- 2自建房造价多少钱一平米 2 10310

- 3大角鹿瓷砖 5796

- 4骊住水科技第四届进博会访谈实 5334

- 5爱情数字代表的意思大全 恋爱 5247

- 6天天315,品质365!看联 4983

- 7卢森地板2022新品触感系列 4759

- 8世外康养 设计中国度假式居家 4523

- 9属鸡男与属鼠女相配吗 属鸡男 4470

- 10爱游戏联手马技俱乐部,开拓全 4302