智能照明市场发展趋势分析

根据 Grand View Research, Inc. 的一项新研究,到 2028 年,全球智能照明市场规模预计将达到 469 亿美元,2021 年至 2028 年的复合年增长率为 20.4%。市场增长归因于智慧城市、智能家居的上升趋势、智能路灯系统以及实施节能照明系统的需求。智能灯虽然比普通灯贵,但其优势胜过整体安装成本。然而,由于在 COVID-19 大流行期间中产阶级收入群体的购买能力下降,智能灯的高价限制了市场增长。

2020 年全球智能照明市场规模为 108.5 亿美元,预计 2021 年至 2028 年将以 20.4% 的复合年增长率(CAGR)扩大。仅使用智能手机或平板电脑的环境照明已经增加了其在商业和住宅空间中的受欢迎程度和需求。智能灯可根据需要采用各种色调进行调光,可以安排打开/关闭,监控照明的能源使用情况,并通过 Wi-Fi、蓝牙、SmartThings、Z-Wave 或 ZigBee 进行连接。

此外,智能灯可以通过与平台集成进行语音控制,例如谷歌助手、亚马逊的 Alexa、苹果的 Siri 或微软的 Cortana。除了照明之外,这些广泛的功能加上物联网设备和智能助手平台的日益普及,为智能照明创造了市场增长途径。

智能照明也称为互联照明,因为它可以无缝集成到建筑物或城市基础设施中的 IT 网络中,以共享有关运行状态的信息。例如,城市停车场或道路中的智能路灯通过连接物联网设备提供广泛的覆盖范围、环境监测、停车和交通管理信息以及城市监控来确保安全。智能灯通常与传感器集成在一起,将它们变成一个智能设备点,以收集有关活动模式、日光水平、占用率、温度变化或湿度的信息。事实证明,这些信息对于政府部门采取适当行动和监控城市是否存在不必要的活动至关重要。

政府鼓励节能环保的政策以及严格的法规不鼓励使用白炽灯,预计这将提振对 LED 智能照明的需求。全球照明行业消耗了大约 19% 的总电力,并产生了大约 6% 的温室气体排放量。相反,LED智能灯效率很高。它们消耗几乎 70% 的能源并连接设备以收集信息以供未来流程使用。它们的使用寿命明显更长,并且不含任何汞含量。同样,LED 灯也不会排放有害的温室气体。因此,LED 技术有可能彻底改变整个照明行业,并渗透到智能照明领域,其中 LED 是供应商和消费者的首选。

另外,智能灯的渗透率预计将增加,因为其优势包括控制电力使用、更长的寿命、单个灯/灯具中的多种灯光设置以及广泛的现代装饰照明产品的可用性。在住宅、商业和工业领域采用智能照明尚未充分发挥其潜力。因此,各种政府促进使用基于 LED 的智能灯的举措预计将在预测期内增加其需求。

例如,2019 年 1 月,美国纽约电力局向全州市政当局拨款 750 万美元,用于安装新的智能 LED 路灯。此外,中国、巴西、哥伦比亚、墨西哥、法国、西班牙、德国等国家已经全面禁止销售白炽灯,鼓励采用LED灯;其中高收入群体倾向于使用基于 LED 的智能灯。

此外,许多智能照明公司报告称,由于封锁、破坏建筑活动和原材料供应,COVID-19 大流行造成了负面影响。消费者购买能力下降,以及因 COVID-19 大流行导致建设项目延迟完成,推动了智能灯采购订单数量、时间表和付款。

智能照明市场结构

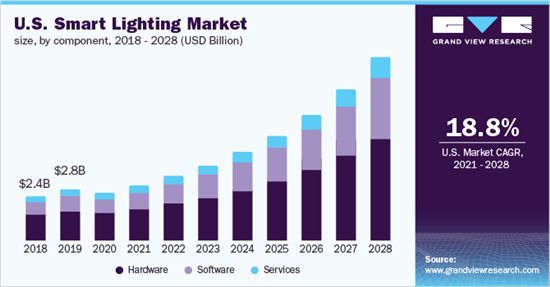

智能照明市场分为三个部分,即硬件、软件和服务。硬件部分在 2020 年以超过 57% 的收入份额引领市场。智能照明硬件已进一步分类为灯具和灯具,其中智能灯部分在 2021 年至 2028 年期间展现出高增长潜力。硬件部门需求归因于可使用智能手机或平板电脑等控制设备改变色调、调暗灯光和开/关的联网灯泡和灯具的普及。

预计软件部分将在预测期内实现最高的复合年增长率。对智能照明的需求是由于在关键领域越来越多地采用智能照明来满足数据驱动的需求。此外,每个品牌都需要软件应用程序,以方便使用智能手机或平板电脑控制灯光。这些应用程序还有助于将智能灯与 Alexa、Crotona 和 Siri 等智能平台连接起来,以使用语音命令进行控制。在智能城市中创建环境气氛和帮助数据收集的巨大普及预计将在预测期内推动细分市场的增长。

智能连接

预计无线连接部分将在预测期内实现超过 20% 的最快复合年增长率。需要小范围连接的消费者非常喜欢智能照明环境中的无线连接,使其成为预测期内增长最快的部分。Wi-Fi、蓝牙、SmartThings、Z-Wave 或 ZigBee 等无线技术将照明设备与智能手机应用程序连接起来,以控制灯泡的功能。住宅部门主要采用无线技术来控制有限空间内的灯具色调和颜色,以达到美学目的。

有线连接部分成为 2020 年收入最高的贡献者,预计将在预测期内保持主导地位。30 英尺以上的范围需要有线连接。作为例外,以太网可以促进 100 米内的有线连接,而 DALI、DSI 和 DLVP 提供 1000 英尺范围以上的连接。商业和工业空间越来越多地采用智能照明,推动了智能照明领域对有线连接的需求。

应用领域

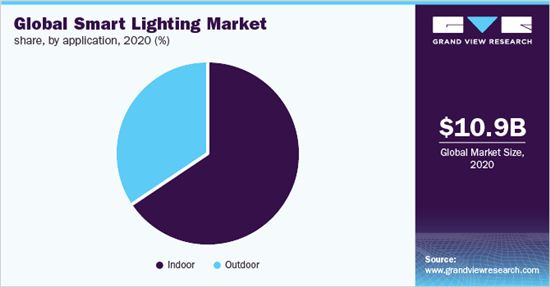

与户外照明应用相比,室内照明应用领域占据市场主导地位,并成为收入最高的贡献者。室内应用进一步细分为住宅、商业和工业。由于可以由用户控制以设置不同照明气氛的智能灯泡和灯具的日益普及,预计住宅细分市场将在预测期内实现高增长率。

此外,商业和工业空间的需求受到控制照明消耗的需求的推动,因为办公空间或仓库是 24x7 全天候运行的,并且需要全天昼夜定期供电。安装带有内置传感器的智能照明可确保根据传感器捕获的人员移动仅在所需区域使用灯。此外,灯光设置可以根据场所内的外部照明自动变暗。

预计户外部分将在预测期内实现最高的复合年增长率。户外细分市场进一步细分为高速公路和道路、建筑等。户外建筑应用包括用于住宅或商业空间的露台、花园、外墙和室外场所的照明。提供节能灯和监控户外活动的需求推动了户外应用对智能照明的迅速增长的需求。这种现象专门用于智能路灯。政府已投资安装与摄像头和传感器相连的基于 LED 的智能照明,以捕获和共享户外活动数据。

区域分布

欧洲在为车库、道路和停车场的某些室内商业智能照明起草安全和统一性能标准方面处于领先地位。随着 LED 设计和技术的不断进步,专用 LED 灯具和 LED 替代智能灯正在成为照明行业的关键增长领域。在现有智能照明制造商不断更新其产品供应的同时,现有制造商正在扩大其产品组合以进军市场。专用智能灯具供应商的大量涌现尤其适用于筒灯、工作照明、景观照明、一般环境照明和室外一般区域照明等应用。

由于商业和住宅应用领域的需求激增,预计亚太地区将成为一个突出的地区。预计中国将成为控制最高全球市场份额的最大收入来源。由于经济增长和对智慧城市项目的投资不断增加,包括日本、印度和韩国在内的国家预计将处于智能照明采用的最前沿。亚太地区的智能照明需求在很大程度上受到商业领域照明场景变化的影响。日益增长的办公、零售和娱乐商业建筑正在为智能照明的新需求创造机会。然而, COVID-19 大流行预计将抑制对智能照明需求的预期增长。

主要玩家

企业正在争夺最大的分销网络以引领市场。市场上的传统制造商和新参与者都意识到分销网络的重要性。企业正在大力投资以增强其分销网络。例如,Kokilanje Philips N. V. 很好地利用了其已经完善的分销网络在全球分销其 LED 产品。该公司还试图吸引更多分销商和零售商以增加其智能照明销售额。

前向和后向集成的做法在制造商中越来越多。例如,长方和宏利电子正在从智能灯包装扩展到下游应用,以控制成本并加大对分销网络的投资。强大的分销网络可以让 LED 智能灯快速替代传统灯。市场领导者正专注于制造价格合理的智能照明产品,以降低 LED 智能照明产品的价格,这将导致大规模采用。技术创新帮助迅速降低了产品价格,并提高了智能照明在全球市场的渗透率。价格下降和强大的分销网络将有助于智能照明产品在市场上获得高需求。

总体而言,由于灯具是智能照明不可分割的组成部分,因此硬件部门预计将在 2020 年实现最高的收入贡献。灯具和灯具与传感器、调光器和其他电子元件集成在一起,以执行可控制的功能,例如改变色调、根据外部天气调光、按设定时间开/关等。

由于中国、日本和韩国智慧城市项目的大规模发展,预计亚太地区在预测期内的增长率最高。此外,印度、新加坡、泰国和马来西亚增加对安装节能智能照明的投资将推动亚洲国家的市场增长。

在市场上运营的一些主要参与者是 如霍尼韦尔、Wipro、施耐德电气等。这些供应商在市场上占据主导地位,因为他们提供广泛的产品组合,提供智能照明灯和灯具

目前,家庭自动化的新趋势正在渗透到具有中高收入群体消费者的家庭。不断发展的智能家居物联网技术进一步推动了这一趋势;其中可以连接智能灯来控制电子设备的功能。此外,Alexa、Crotona 和 Siri 等个人助理可以与智能灯应用程序同步,仅使用语音命令即可控制灯光色调、亮度、开/关时间和其他功能。使用智能灯的类似改造也渗透到商业空间。

零售业已成为智能照明的最大受益者。除了能源效率外,零售店中安装的“智能”照明系统还利用蓝牙低功耗 (BLE) 和可见光通信 (VLC) 技术,使 LED 灯具能够与智能手机中的天线和摄像头进行无线通信。因此,智能照明技术可帮助零售商联系到访店的顾客,根据他们的购买模式发送优惠和产品可用性信息。预计类似的附加集成功能将在未来几年促进市场增长。

随着人工智能 (AI)、物联网 (IoT) 和其他技术的融合,住宅、商业和工业部门正在慢慢进入快速发展道路,以扩展智能灯的能力。借助本地网络中的人工智能,智能灯可创建安全且可持续的照明解决方案,同时由于数据未上传到云端而保护用户隐私。当智能照明通过 Wi-Fi 和其他无线方法连接到电子设备时,数据隐私一直是主要问题之一。它是黑客渗透入驻网络以访问个人信息的一种方式。

此外,在疫情期间,通过互联网连接的基础设施的黑客攻击发生率有所增加。因此,构建强大的安全基础设施以提供无互联网的离线连接可以在预测期内限制黑客并提高智能照明的效率和采用率。

文章来源:千家智能家居网

相关知识

智能照明市场发展趋势分析

雷士照明深度合作涂鸦智能,抢位商用智慧照明生态先机

上海浦东智能照明联合会主办5G+AIoT与互联照明生态论坛广州成功举办

首席对话 | 冠雅照明:专注护眼灯赛道,引领“健康照明+智能”行业新风向

建博会家具行业发展趋势分析:转型升级进入新阶段!

把握时代·赢战未来 | 佛山照明召开教育渠道经销商会议

助力智能照明发展!月影家居加入上海浦东智能照明联合会!

三雄极光智能照明系统 不止是节能、灵活、高效

2021广州国际照明展览会:引领高质量发展,开启照明新十年

广州国际照明展:2020智能生活元年开启,2000+企业共谋时代机遇

网址: 智能照明市场发展趋势分析 http://www.jiajubaike.cn/newsview49893.html

推荐即时动态

- 1属鼠和属兔的合不合 属鼠的和 15935

- 2自建房造价多少钱一平米 2 10646

- 3大角鹿瓷砖 5897

- 4骊住水科技第四届进博会访谈实 5389

- 5爱情数字代表的意思大全 恋爱 5309

- 6天天315,品质365!看联 5036

- 7卢森地板2022新品触感系列 4803

- 8世外康养 设计中国度假式居家 4571

- 9属鸡男与属鼠女相配吗 属鸡男 4524

- 10爱游戏联手马技俱乐部,开拓全 4362