家装行业进入下半场,齐家网助力行业数字化转型

来源: 时间:2021年09月24日 20:37

家居装修与我们的生活息息相关。

自1997年中国正式颁布《中华人民共和国建筑法》,家装行业便如火如荼地发展起来。2020年,在疫情的冲击下,国内家装行业市场规模仍稳步扩大,同比增长12.4%至26,163亿元(人民币,下同),彰显十足韧性。

经历二十余年的发展,家装行业已经由全面发展阶段步入成熟阶段。2015年是个很明显的分水岭,“互联网+”强势来袭,互联网家装企业如雨后春笋般涌现,O2O、电商引入家装,定制、整装等概念逐渐兴起。不过随之而来的是更为激烈的市场竞争,行业内马太效应越发明显,驱动中小企业渐次出清,行业格局不断优化。

2020年新冠疫情更促使社会经济数字化转型全面加速,数字技术进一步渗透到家装行业的场景和生态中。作为难得的万亿级规模市场,互联网家装再度成为资本市场持续关注的焦点话题之一,家装行业的数字化转型已然进入下半场。

而下半场比拼的关键点,还是在于“效率”的比拼。

“中国最差行业”?家装行业苦“效率”久矣

家装行业产业链非常冗长,整个装修流程包括需求的产生与收集、测量、设计、报价、选材、施工、验收等多个环节,涉及建材家具工厂及经销商、家居软饰工厂及经销商、装修公司、设计师、施工队、下游消费者等多个主体。

由于知识结构和信息不对称,消费者在家装消费的过程中往往处于劣势,相信很多人都会对“买房不易,装修更难”这个话题有所感触。站在消费者角度上,设计环节要盯自身需求是否被满足、选材环节要跑建材市场比价、施工环节要盯质量,其间又掺杂分散市场中海量信息的对比筛选,以及各种讨价还价,整个过程可谓耗时耗力,但结果却不一定尽如人意。

而对于家装商户来说,如何高效获客成为首要难题。国内家装行业极度分散,据统计,2020年国内建筑装修企业超10万家,而龙头企业营收均未过50亿,市占率都低于1%,行业竞争极为激烈,家装企业获客成本较高,削弱其盈利性。另一方面,消费者的家装需求越来越趋于个性化,获取信息的渠道也越来越多,进一步加大了家装企业获客成交的难度,获客成本不断攀升。

总体来看,传统家装行业的痛点已经非常明确,面临着产品和服务形态单一、各环节打通难度大、透明度低等诸多问题,最终的结果是导致行业整体效率低下。而且由于其多个环节对人工及经验有着较强的依赖性,产品难以标准化,亦加大行业数字化转型的难度,被贴上“中国最差行业”的标签。

互联网原住民成主流消费人群,驱动行业加速转型升级

数字化手段无疑为家装行业注入了发展新动能。

近年来,互联网家装渗透率不断上升。根据前瞻产业研究院资料,中国互联网家装市场规模(线上交易口径)由2016年的137.9亿元增长至2020年的567.1亿元,2016年-2020年复合年增长率达到约42.4%,发展势头迅猛。

在家装行业的数字化进程中,精通互联网技术的年轻群体表现活跃,成为互联网家装市场的主要客群。CBN Date联合天猫发布《2021中国互联网家装消费趋势白皮书》显示,95后人群消费增速最快,消费占比快速提升,85-95后成为互联网家装消费主力。其中,作为“互联网原住民”,出生于1995-2009年间的Z世代群体对线上消费的接受力更强,逐渐成为互联网家装消费市场的关键增量。

CBN Data报告显示,中国Z世代(1995年到2009年出生)人群约2.6亿人,支撑起4万亿的消费市场,约占整体消费力的4成,消费影响力不容小觑。同时,Z世代群体对于差异化、个性化、及情感属性的诉求更加强烈,看重产品品质及服务质量,更加愿意为品牌买单,他们的消费习惯也势必催生消费新动能,重塑行业格局。随着Z世代群体逐渐步入社会,消费实力不断增强,他们的消费影响力也将越来越明显。

如此看来,家装行业的线上转型势在必行。

聚焦行业痛点,数字化解决方案百舸争流

那么,家装行业应该如何转型呢?我们还是要回归到对行业痛点的解决上。

互联网时代,流量为王。家装行业最早的数字化转型主要是通过进行营销端创新,打开流量入口。企业普遍采用O2O模式,即通过建立流量型/自营型互联网家装平台,在一定程度上解决信息不对成问题,使消费者降低搜索成本、家装企业降低获客成本,最终形成线下服务闭环。这一阶段,市场厮杀异常激烈,涌现出了一些较大的建材团购平台或线上商城,如齐家网、爱空间、土巴兔等。

不过,如果单纯只是倒卖流量,进行线上撮合,对于行业高质转型来说显然不是长久之计。一方面,市场竞争加剧,通过价格竞争抢占市场空间的装企数不胜数,压缩了行业成长的空间。更为重要的是,家装消费属于低频、长周期又客单价高的行业,仅仅通过团购降价因素很难真正打动消费者,更难以兼顾质量及售后,导致投诉率高企,不利于形成品牌力,在提升产业效率方面实则杯水车薪。

这也就不难解释2017年互联网家装行业热度急转直下,2018年互联网家装企业接连爆雷的现象了。在流量红利退潮之后,互联网家装行业进入了深度调整期,更为关注家装服务链与供应链,也呈现出差异化的经营模式。根据《2021中国家装行业研究报告》,当下家装行业主要有“垂直自营”、“家装+工装+加盟”、“家装平台”、“垂直自营+标准化”、“家装平台+自营”五大经营模式。

比较这五大经营模式,笔者认为还是要回到其对行业痛点的解决程度上。前文也提到,家装产业链冗长,涉及的主体繁多,需要平衡各方利益,做到多方共赢。很显然,相对工具类解决方案,一站式平台的经营模式更易于渗透到整个家装流程的各个环节,穿透家装产业链本质,有的放矢地解决其间的痛点。

展望未来,家装行业在线化已是大势所趋,且技术对于互联网家装行业的赋能将更多地由流量赋能转向科技赋能,落脚点亦将是整个家装行业效率的提升,平台化和科技化将成为行业转型升级的重点。

打造从装企SaaS服务平台,齐家网引领行业数字化转型浪潮

大浪淘尽,始见真金。

2018年7月,在国内互联网家装企业面临严峻挑战之际,以互联网一站式装修平台齐家网为主体的齐屹科技(01739.HK)逆势进取,正式登陆港交所,成为中国家装垂直平台第一股。

齐家网成立于2007年,以搭建家居建材团购平台起家,于2010年获百度入股成为第二大股东;凭借多年的家装行业积累及前瞻性的战略眼光,公司于2012年开始上线装修平台业务,并不断丰富服务内容,逐渐向整个产业链拓展延伸;2020年下半年,公司将SaaS定位为重要的业务策略,并将业务板块重新分类,迅速发展为中国最大的装企SaaS服务平台之一。

纵观齐家网经营模式及服务内容的演变可以发现,对于行业痛点的挖掘与对自身业务的创新一直贯穿公司发展历程。早在2007年齐家网成立当年,公司就推出了业内首个用户保障产品“齐家保”,该产品直指消费者痛点,通过三大特权保障降低消费者对于施工过程、装修质量以及部分潜在风险的担忧,无疑为消费者体验带来了实质性的提高。

资料来源:齐家网官网

值得特别关注的是齐家网于2018年底公布的“SSF”战略,即深构生态供应链体系(Supply-Chain)、深化家装信息化建设(System-Informatization)、深挖家装生态金融场景(Financial-Ecology),于商家端和用户端两端同时发力,持续挖掘全产业链各环节需求,全面开放生态赋能。在这一战略支持下,齐家网平台服务内容所覆盖的产业链深度和广度进一步加强,多方共赢的生态圈打造初具雏形。2020年,抓住传统企业数字化转型风口,齐家网加大布局SaaS和增值服务领域,通过赋能装企数字化升级,缩短装企决策周期,提升装企产品和服务的质量,实现装企内部管理效率的提升。

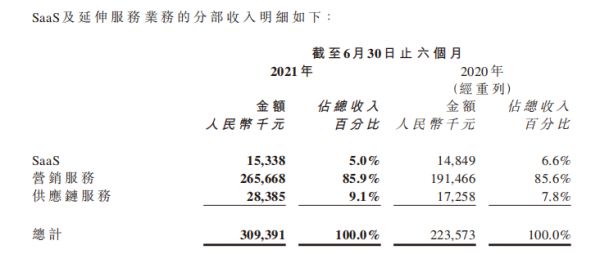

齐家网目前业务主要由基于SaaS的家装企业服务平台(包含 SaaS、营销服务、供应链服务)、室内设计及装饰业务、创新及其他三大板块组成。2021年上半年,公司实现总收入约5.24亿元,同比增长约66.5%;经调整归母净利润约2,054万元,同比飙升约286.3%。分具体业务来看,期内公司SaaS及延伸服务收入同比增长约38.4%至3.09亿元,营销服务占据其中大头,SaaS业务收入占比仍有较大提升空间;室内设计及建筑业务收入达2.07亿元,同比大增140.9%,保持相对快速的增长。

资料来源:齐屹科技2021年中期业绩报告

经历了近几年的深入调整,产业互联网已成为互联网家装企业发力的主要方向,其间蕴含的巨大机会更引得资本市场的关注,互联网大厂和零售公司纷纷入局或加码家装领域。2021年6月,齐家网便获大摩增持8158.61万股,目前大摩约持有公司7.06%的股份。

从解决行业痛点出发,齐家网以提升行业整体效率为目标,搭建了面向整个装修行业综合性服务平台,一直走在家装行业数字化转型的前沿。随着数字化浪潮的推进,互联网家装行业正在从量变走向质变,带来新的发展空间,作为中国最大的装企 SaaS 服务平台之一,齐家网将率先从中受益,发展前景值得期待。

自1997年中国正式颁布《中华人民共和国建筑法》,家装行业便如火如荼地发展起来。2020年,在疫情的冲击下,国内家装行业市场规模仍稳步扩大,同比增长12.4%至26,163亿元(人民币,下同),彰显十足韧性。

经历二十余年的发展,家装行业已经由全面发展阶段步入成熟阶段。2015年是个很明显的分水岭,“互联网+”强势来袭,互联网家装企业如雨后春笋般涌现,O2O、电商引入家装,定制、整装等概念逐渐兴起。不过随之而来的是更为激烈的市场竞争,行业内马太效应越发明显,驱动中小企业渐次出清,行业格局不断优化。

2020年新冠疫情更促使社会经济数字化转型全面加速,数字技术进一步渗透到家装行业的场景和生态中。作为难得的万亿级规模市场,互联网家装再度成为资本市场持续关注的焦点话题之一,家装行业的数字化转型已然进入下半场。

而下半场比拼的关键点,还是在于“效率”的比拼。

“中国最差行业”?家装行业苦“效率”久矣

家装行业产业链非常冗长,整个装修流程包括需求的产生与收集、测量、设计、报价、选材、施工、验收等多个环节,涉及建材家具工厂及经销商、家居软饰工厂及经销商、装修公司、设计师、施工队、下游消费者等多个主体。

由于知识结构和信息不对称,消费者在家装消费的过程中往往处于劣势,相信很多人都会对“买房不易,装修更难”这个话题有所感触。站在消费者角度上,设计环节要盯自身需求是否被满足、选材环节要跑建材市场比价、施工环节要盯质量,其间又掺杂分散市场中海量信息的对比筛选,以及各种讨价还价,整个过程可谓耗时耗力,但结果却不一定尽如人意。

而对于家装商户来说,如何高效获客成为首要难题。国内家装行业极度分散,据统计,2020年国内建筑装修企业超10万家,而龙头企业营收均未过50亿,市占率都低于1%,行业竞争极为激烈,家装企业获客成本较高,削弱其盈利性。另一方面,消费者的家装需求越来越趋于个性化,获取信息的渠道也越来越多,进一步加大了家装企业获客成交的难度,获客成本不断攀升。

总体来看,传统家装行业的痛点已经非常明确,面临着产品和服务形态单一、各环节打通难度大、透明度低等诸多问题,最终的结果是导致行业整体效率低下。而且由于其多个环节对人工及经验有着较强的依赖性,产品难以标准化,亦加大行业数字化转型的难度,被贴上“中国最差行业”的标签。

互联网原住民成主流消费人群,驱动行业加速转型升级

数字化手段无疑为家装行业注入了发展新动能。

近年来,互联网家装渗透率不断上升。根据前瞻产业研究院资料,中国互联网家装市场规模(线上交易口径)由2016年的137.9亿元增长至2020年的567.1亿元,2016年-2020年复合年增长率达到约42.4%,发展势头迅猛。

在家装行业的数字化进程中,精通互联网技术的年轻群体表现活跃,成为互联网家装市场的主要客群。CBN Date联合天猫发布《2021中国互联网家装消费趋势白皮书》显示,95后人群消费增速最快,消费占比快速提升,85-95后成为互联网家装消费主力。其中,作为“互联网原住民”,出生于1995-2009年间的Z世代群体对线上消费的接受力更强,逐渐成为互联网家装消费市场的关键增量。

CBN Data报告显示,中国Z世代(1995年到2009年出生)人群约2.6亿人,支撑起4万亿的消费市场,约占整体消费力的4成,消费影响力不容小觑。同时,Z世代群体对于差异化、个性化、及情感属性的诉求更加强烈,看重产品品质及服务质量,更加愿意为品牌买单,他们的消费习惯也势必催生消费新动能,重塑行业格局。随着Z世代群体逐渐步入社会,消费实力不断增强,他们的消费影响力也将越来越明显。

如此看来,家装行业的线上转型势在必行。

聚焦行业痛点,数字化解决方案百舸争流

那么,家装行业应该如何转型呢?我们还是要回归到对行业痛点的解决上。

互联网时代,流量为王。家装行业最早的数字化转型主要是通过进行营销端创新,打开流量入口。企业普遍采用O2O模式,即通过建立流量型/自营型互联网家装平台,在一定程度上解决信息不对成问题,使消费者降低搜索成本、家装企业降低获客成本,最终形成线下服务闭环。这一阶段,市场厮杀异常激烈,涌现出了一些较大的建材团购平台或线上商城,如齐家网、爱空间、土巴兔等。

不过,如果单纯只是倒卖流量,进行线上撮合,对于行业高质转型来说显然不是长久之计。一方面,市场竞争加剧,通过价格竞争抢占市场空间的装企数不胜数,压缩了行业成长的空间。更为重要的是,家装消费属于低频、长周期又客单价高的行业,仅仅通过团购降价因素很难真正打动消费者,更难以兼顾质量及售后,导致投诉率高企,不利于形成品牌力,在提升产业效率方面实则杯水车薪。

这也就不难解释2017年互联网家装行业热度急转直下,2018年互联网家装企业接连爆雷的现象了。在流量红利退潮之后,互联网家装行业进入了深度调整期,更为关注家装服务链与供应链,也呈现出差异化的经营模式。根据《2021中国家装行业研究报告》,当下家装行业主要有“垂直自营”、“家装+工装+加盟”、“家装平台”、“垂直自营+标准化”、“家装平台+自营”五大经营模式。

比较这五大经营模式,笔者认为还是要回到其对行业痛点的解决程度上。前文也提到,家装产业链冗长,涉及的主体繁多,需要平衡各方利益,做到多方共赢。很显然,相对工具类解决方案,一站式平台的经营模式更易于渗透到整个家装流程的各个环节,穿透家装产业链本质,有的放矢地解决其间的痛点。

展望未来,家装行业在线化已是大势所趋,且技术对于互联网家装行业的赋能将更多地由流量赋能转向科技赋能,落脚点亦将是整个家装行业效率的提升,平台化和科技化将成为行业转型升级的重点。

打造从装企SaaS服务平台,齐家网引领行业数字化转型浪潮

大浪淘尽,始见真金。

2018年7月,在国内互联网家装企业面临严峻挑战之际,以互联网一站式装修平台齐家网为主体的齐屹科技(01739.HK)逆势进取,正式登陆港交所,成为中国家装垂直平台第一股。

齐家网成立于2007年,以搭建家居建材团购平台起家,于2010年获百度入股成为第二大股东;凭借多年的家装行业积累及前瞻性的战略眼光,公司于2012年开始上线装修平台业务,并不断丰富服务内容,逐渐向整个产业链拓展延伸;2020年下半年,公司将SaaS定位为重要的业务策略,并将业务板块重新分类,迅速发展为中国最大的装企SaaS服务平台之一。

纵观齐家网经营模式及服务内容的演变可以发现,对于行业痛点的挖掘与对自身业务的创新一直贯穿公司发展历程。早在2007年齐家网成立当年,公司就推出了业内首个用户保障产品“齐家保”,该产品直指消费者痛点,通过三大特权保障降低消费者对于施工过程、装修质量以及部分潜在风险的担忧,无疑为消费者体验带来了实质性的提高。

资料来源:齐家网官网

值得特别关注的是齐家网于2018年底公布的“SSF”战略,即深构生态供应链体系(Supply-Chain)、深化家装信息化建设(System-Informatization)、深挖家装生态金融场景(Financial-Ecology),于商家端和用户端两端同时发力,持续挖掘全产业链各环节需求,全面开放生态赋能。在这一战略支持下,齐家网平台服务内容所覆盖的产业链深度和广度进一步加强,多方共赢的生态圈打造初具雏形。2020年,抓住传统企业数字化转型风口,齐家网加大布局SaaS和增值服务领域,通过赋能装企数字化升级,缩短装企决策周期,提升装企产品和服务的质量,实现装企内部管理效率的提升。

齐家网目前业务主要由基于SaaS的家装企业服务平台(包含 SaaS、营销服务、供应链服务)、室内设计及装饰业务、创新及其他三大板块组成。2021年上半年,公司实现总收入约5.24亿元,同比增长约66.5%;经调整归母净利润约2,054万元,同比飙升约286.3%。分具体业务来看,期内公司SaaS及延伸服务收入同比增长约38.4%至3.09亿元,营销服务占据其中大头,SaaS业务收入占比仍有较大提升空间;室内设计及建筑业务收入达2.07亿元,同比大增140.9%,保持相对快速的增长。

资料来源:齐屹科技2021年中期业绩报告

经历了近几年的深入调整,产业互联网已成为互联网家装企业发力的主要方向,其间蕴含的巨大机会更引得资本市场的关注,互联网大厂和零售公司纷纷入局或加码家装领域。2021年6月,齐家网便获大摩增持8158.61万股,目前大摩约持有公司7.06%的股份。

从解决行业痛点出发,齐家网以提升行业整体效率为目标,搭建了面向整个装修行业综合性服务平台,一直走在家装行业数字化转型的前沿。随着数字化浪潮的推进,互联网家装行业正在从量变走向质变,带来新的发展空间,作为中国最大的装企 SaaS 服务平台之一,齐家网将率先从中受益,发展前景值得期待。

什么,装修还用自己的钱?!齐家装修分期,超低年利率3.55%起,最高可贷100万。立即申请享受优惠

相关知识

家装行业进入下半场,齐家网助力行业数字化转型

fastdata 2020年互联网家装报告:齐家网数字化转型装企覆盖率最高

巨头押注家装行业,齐家网的护城河

月活用户高达460万,齐家网持续领跑家装行业

Fastdata最新报告:齐家网月活行业第一,数字化驱动服务升级

齐家网邓华金:转型数字化、提升服务不是成本而是投资

Fastdata 2020年互联网家装报告:齐家网品牌知名度排名榜首

金地新家付然:齐家网助力金地新家自主探索转型升级路

齐家网2020上半年业绩持稳、现金流充足,助力家装产业渡难关

家装数字化进入深水区,行业需要新动能

网址: 家装行业进入下半场,齐家网助力行业数字化转型 http://www.jiajubaike.cn/newsview51177.html

推荐即时动态

- 1属鼠和属兔的合不合 属鼠的和 15939

- 2自建房造价多少钱一平米 2 10653

- 3大角鹿瓷砖 5900

- 4骊住水科技第四届进博会访谈实 5391

- 5爱情数字代表的意思大全 恋爱 5312

- 6天天315,品质365!看联 5038

- 7卢森地板2022新品触感系列 4806

- 8世外康养 设计中国度假式居家 4574

- 9属鸡男与属鼠女相配吗 属鸡男 4528

- 10爱游戏联手马技俱乐部,开拓全 4365

即时动态热点排名

即时动态热点