集成灶2022猜想:从厨电品类领跑到零售规模超越传统烟机?

近年来,以集成烹饪中心、集成灶为代表的集成厨电产品表现出色,一度是行业中为数不多保持正增长的品类。特别是疫情出现前的5年,根据前瞻产业研究院数据显示,2015年至2019年集成灶行业零售额年复合增长率达34.98%,零售量年复合增长率达32.08%,行业呈现快速上升的趋势。

那么在疫情后的2021年,以及未来走势,集成灶行业又会如何?日前,由新浪家居&集成厨房说举办的“2021中国集成厨电品牌创新发展峰会”圆满落幕,会上集中就行业品类发展和品牌企业破局进行了交流探讨。

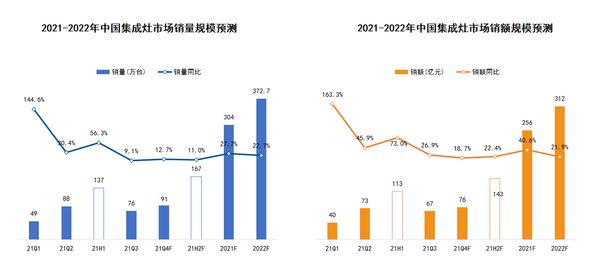

作为受邀主题分享嘉宾,来自权威数据分析机构奥维云网的总裁郭梅德,进行了《周期伊始、轮转而动》三季度集成灶市场分析报告。结合外部环境因素,以及集成灶双线产品表现出来的特性,辅之以十一、双十一等数据节点剖析,其预测2022年集成灶行业销量规模将达到372万台,而销售额更将突破300亿元大关,后者数据明年或实现对厨电传统烟机品类的超越。

新周期伊始,集成灶将保持增势

发言伊始,郭梅德就谈道,“个人觉得在厨电品类里,集成灶过去叫黑马品类,现在叫快马。”这一论断来自于一组数据的对比。

先看厨电行业的表现,2021年三季度由于双控影响加上去年同期基数较高等因素影响,整个厨电行业表现平平甚至惨淡,很多品类都出现了下滑:油烟机零售量规模达496万台,同比下降19.1%;零售额规模达78亿元,同比下降10.4%;燃气灶零售量规模达574万台,同比下降20.7%;零售额规模达44亿元,同比下降10.3%;洗碗机零售量规模达36万台,同比下降11.6%;零售额规模达20亿元,同比下降1.8%。

唯一的例外来自集成灶品类。据奥维云网(AVC)全渠道推总数据显示:三季度集成灶零售量规模达76万台,同比增长9.1%;零售额规模达67亿元,同比增长26.9%。这无疑意味着集成灶品类的发展潜力依然值得被看好。

而分析原因,集成灶一方面符合当下的消费趋势,保障了整个品类的增长势头;另一方面对比三季度集成灶零售额增速和零售量增速来看,价格的提升推动了集成灶品类的高增长。

从前三季度分析,当前这一周期,受到原材料铜铝等价格上涨、能耗双控、房地产政策不断收紧等外部不利因素的影响,整个行业一季度行业高开低走,二季度增速回落,三季度经济下行明显,四季度压力犹存。

这种走势也应和了整个家电销售,形成了正比例关系。特别是受到疫情管控“时紧时松”的影响,今年的一个特性是,包括集成灶在内整个厨电行业的销售节奏都被打乱,淡旺季也变得不甚分明。郭梅德直言,“我们要去适应疫情节点性爆发对销售的影响,疫情常态化之下,我们要从不确定的环境中找到确定的增长方法。”

利好因素则在于,明年二季度后,整个厨电行业包括集成灶,或都将迎来一个复苏的全新周期。之所以这么说,是因为郭梅德判断,同样结合形势来看,透露出了明显的内在逻辑:今年增速是前高后低,明年的趋势,会趋向于前低后高。

“明年一二季度,会受到今年三四季度透支的影响。但之后还是会回暖复苏。”在这一过程中,集成灶2021年下半年整体销量保持了一个11%的增速,销售额则保持了22.4%的增速,这种双增态势在2022年的新一轮周期下,将会得到加速。

寻找破局点,高新尖加持

虽然明年迎接新周期,会带来回暖式增长,但是更多的成长还是要依靠内生力量去“轮转而动”。集成灶品牌企业从今年已经在谋划破局之道,产品结构升级。

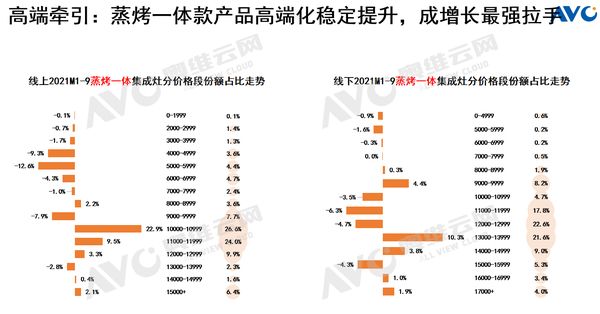

限电等各个因素叠加的市场压力,倒逼企业产业升级和产品优化,企业将调价格、改结构、共节奏、拓渠道作为破局要义。尤其是“推高卖新”成为了集成灶行业共同的选择。具体来看,主要表现在两个方面:一是高价格段的销售占比明显提升,二是新品均价涨幅明显。

比如奥维云网数据显示,今年线上1万元价格以上集成灶比重已经接近40%,比去年同期提升了21%,几乎翻倍。而今年投放的新品,线上均价8747元,均价相比于同年明显增长了38个点。新品越来越贵,意味着会带动价格段往上跑。这就意味着集成灶品类不仅是高速增长,也是有质量的增长。

郭梅德对此在主题分享中,阐述了自己的想法:

集成灶企业之所以推高,是因为整个产业从以量取胜走到以质取胜,加上原材料上涨,出货压力大,推动了产业升级,产品高端占比提升很快。此外,原材料价格倒逼企业抬价,下半年,诸多集成灶企业发出了涨价函,涨价幅度在5%-10%不等,也是推高的原因之一。

而集成灶企业之所以卖新,要从产品结构来看,厨电趋势性产品占比提升迅速,在新形态、新功能的加持下,高端产品销售高涨。通过加速迭代,唤起市场新活力。

分结构来看,消毒柜款集成灶被降维打击,高端份额在收窄,新品承接力度不足,拉力也不足;蒸箱款的产品生命周期则是高低并行,线下卡位消毒柜款,线上目前还是以高端为主,因为新品价格比较贵,市场会呈现哑铃两极分化;对待新品,整个行业都采取了“机海战术”,在蒸烤类赛道布局较多。蒸烤一体和蒸烤独立已成为价格增长的两大拉手,更新迭代速度周期在加快,特别是蒸烤独立,虽然市场机会尚不成熟,但架不住“众人拾柴火焰高”。

在节奏面,集成灶流量聚集化显著,线上、线下促销逐渐同频。大促拐点向着618、双11集中,线下其他节点逐步弱化。

在渠道面,经销线上采购模式路径发生变化,多集成灶企业线上采购进货,进货方式改变成本外摊,同时行业对上游通路的重视,对下游通路的拓展,也使得线上、线下、精装、家装多渠道趋向融合,多元化路径被越来越多集成厨电企业所认可而推行。

未来有望超越传统厨电规模

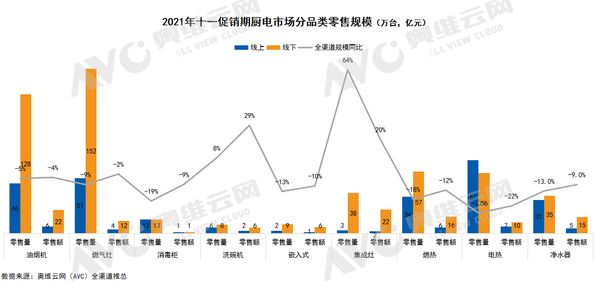

在双线共促之下,双十一期间行业将迎来普遍增长。厨电增长将由新兴品类继续领跑,预计全品类零售额均成正增长状态。而双十一集成灶再次大幅增长,增幅领跑厨电品类。

根据奥维云网(AVC)线上推总数据显示, 集成灶十一月零售额同比大幅上涨36.1%;零售量同比增长17.0%。线下表现,零售额、零售量同比分别提升17.2%和13.7%。

而十一月期间,在产品结构升级为主的带动下,线上高端市场结构性占整体市场53.3%,环比再次提升;均价同比大幅上调21.8%。消费者偏向选择头部品牌,前十品牌稳定,且品牌集中度持续提升。

“线上线下是双线增长,涨幅已经领跑其他厨电品类,从量额增速来看,今年1月以来,集成灶销售额的增速已经超过量的增速。这意味着整个集成灶的均价在上行,这一点也能看出,品类是有质量的发展。”郭梅德谈道。

最后,展望未来趋势,奥维云网结合全年表现,对2022年进行了推总预测:明年整个增速较之今年会有所回调,但集成灶市场销量规模将达到372.2万台,零售额突破300亿,来到312亿元。

从奥维云网此前的预测来看,2022年传统烟机零售额约为318亿元,两者差距将会很小。再结合今年烟机增速为负值,同时鉴于集成灶每卖出一台,传统烟灶自然就少卖一套,两者间一定程度上是此消彼长的逻辑。

如此一来,奥维云网最终在会上抛出猜想:集成灶零售规模或将在明年实现对传统烟机品类的超越。让我们静观其变,拭目以待。

(任凯)

相关知识

新品类厨电获消费者青睐,火星人集成灶上半年增长超预期

京东厨电总经理及北京嵊州商会会长一行莅临十大品牌科恩集成灶总部考察指导

集成灶线下销售量增长26.47% 成厨房大家电市场中唯一正增长品类

装修零售新物种大会丨奥田集成灶为创新国货高端集成厨电发声,释放潜能

集成灶品牌进攻高线市场 蒙头奔跑莫忘看路

方太首届秋季家装节之【看集成烹饪中心领跑厨电集成化】

集成灶行业增长确定,或改写厨电行业竞争格局

一线厨电厂商为什么不看好集成灶?两大问题难解决

集成灶2021上半年竞争加剧,数据呈现出三大明显趋势

行业回暖,厨电上市公司上半年业绩全线增长

网址: 集成灶2022猜想:从厨电品类领跑到零售规模超越传统烟机? http://www.jiajubaike.cn/newsview58572.html

推荐即时动态

- 1属鼠和属兔的合不合 属鼠的和 15939

- 2自建房造价多少钱一平米 2 10659

- 3大角鹿瓷砖 5904

- 4骊住水科技第四届进博会访谈实 5393

- 5爱情数字代表的意思大全 恋爱 5314

- 6天天315,品质365!看联 5041

- 7卢森地板2022新品触感系列 4808

- 8世外康养 设计中国度假式居家 4576

- 9属鸡男与属鼠女相配吗 属鸡男 4530

- 10爱游戏联手马技俱乐部,开拓全 4367