成本多方掣肘,海尔智家毛利不降反升?

对中国家电产业来说,2022注定是一个风暴将至的年份。

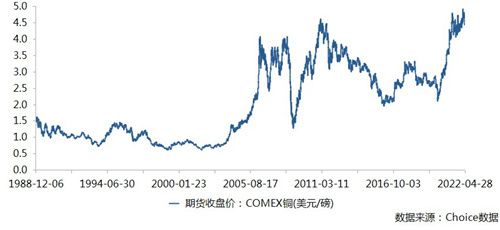

疫情后周期导致海运成本和劳动力成本上升,原材料价格仍高位运行,铜价冲击历史新高。汽油、海运、金属甚至包装物,在过去一年中都在迅速上涨。

(铜价历史新高)

不仅如此,随着中国人口红利逐渐消失,内销市场需求动能也在渐渐消失,而劳动力成本却一直在增加。

而在4月底发布的2021年报和2022一季报中,家电企业抵制住了成本上升的压力,海尔智家、美的集团、格力电器皆保持了业绩的稳健增长,实现营收、利润双增。

(海尔智家历年一季报良好开局)

不过,其中亮点非海尔智家莫属:其不仅是唯一营收、利润2位数增长,还是唯一毛利率逆势提升的企业。数据显示,2022Q1海尔智家营收同比增长10%;归母净利润同比增长15.12%,延续了年报高增趋势;毛利率不降反增,同比提升至28.5%。

(海尔智家过去4年单季收入稳步提升)

首先,由单季度营收变化不难看出,海尔智家不仅成功摆脱了单季度收入随季节的波动,在疫情出现的2年中保持了高度稳定;而且海尔智家的单季度营收也一直在稳步上升,意味着海尔智家已经找到了通过高端化、全球化来实现营收持续增长的确定性方案。

(海尔智家毛利率保持较高稳定位置)

其次,与2年前三家白电公司毛利率水平并驾齐驱的情况不同,在2021-2022年的成本上升的环境中,海尔智家通过高端化的产业结构及品牌布局,毛利率始终站在30%区间,甚至略有提升,并未因通胀和需求不振承压。而剩余两家家电企业则多多少少承受了毛利率的压力。

海尔智家是如何做到的?从表观数字,不难看出海尔智家有别于另外两家公司的优异表现,但对投资人来说,全球化和高端化只是结果,实现这个目标背后的底层逻辑才真正值得深究。

产业结构及品牌布局高端化,盈利能力持续提升

在家电行业的利润空间两端承压下,企业靠什么盈利?

最直接的办法,就是提价,涨价才能提升盈利的空间。但这对于那些产品含金量低、产业结构不合理、靠走量的企业来说,不是很容易。因为消费者在选择时,优先考虑的便是具备高端基因的高端品牌,而不是价格被迫提升的普通品牌。

一组数据很好的就说明了这一点。数据显示,2022Q1中国家电市场整体零售量规模12274万台,同比下降17.2%;零售额规模1430亿元,同比下降11.1%。而中怡康数据显示,多个高端品类在2022Q1实现了两位数高增长。比如,10000+冰箱市场零售额同比增11.9%,10000+洗衣机市场零售额同比增20%,15000+空调零售额同比增15.7%。

此时,海尔智家多年前布局的高端品牌卡萨帝,优势就凸显了出来。年报显示,2021年卡萨帝收入达129亿。美的、格力也意识到了布局高端品牌的重要性,近几年开始发力,而高端品牌的建设终究是一个长期的过程,需要进行大量的品牌建设、营销推广等投入。

而高端占比的提升,不仅帮海尔智家优化了产业结构,还在不断提升其盈利能力。年报显示,2021年海尔智家冰箱、洗衣机、厨卫电器、空调、水家电毛利率分别为31.76%、33.65%、32.65%、27.93%、45.79%,整体毛利率达到31.23%。这就比格力、美的要高出大约7个百分点、9个百分点,而且还是唯一逆势增长的。

全球创牌,本土化应对多方压力优势明显

此外,与另外两家海外以代工为主的模式不同,海尔智家从一开始就走了出海创牌的道路。

上世纪90年代,在中国人口红利、低制造成本逻辑支撑下,以美的、格力等为代表的贴牌代工模式在最开始显得异军突起:由于不用投入研发和海外渠道建设,代工模式能够最短时间实现收入和利润增长。而海尔智家的海外创牌,一开始就需要对海外的供应链和渠道进行投入,短期见效非常慢。一个赚快钱,一个长期投资,区别在最近几年中才得到了凸显。

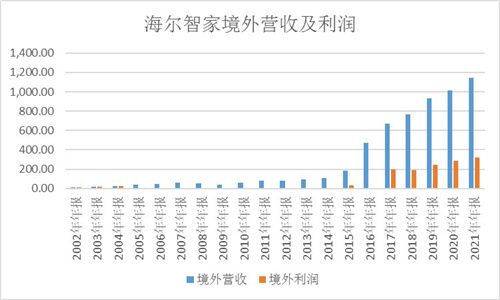

(海尔智家境外20多年的长期储备,开花结果)

随着去全球化压力的逐渐提升,制造基地主要在中国的企业面临去全球化的激烈挑战:欧美各国对中国产品设置贸易壁垒加高准入门槛,叠加人口红利消失、原材料价格上涨以及海运费高位运行等,都推高了企业出海的成本。传统依靠低成本出口海外的老路,面对的压力也就越来越大,利润也就越来越薄。

而海尔智家的生产基地则遍布全球,供应链生产与当地企业的外部环境并无不同,因此几乎没有受到冲击。

这体现在了三家的财报中。2021年报显示,美的海外毛利率为21.76%,同比-3.03%;格力海外毛利率为9.84%,同比-2.29%;海尔智家海外毛利率为28.21%,同比+0.2%。

意识到自有品牌重要性的美的、格力,也在加速转型出海模式。其中,美的明确提出,到2025年,外销的自主品牌OBM业务占比目标达到50%以上;格力电器2011年就在美国成立了分公司。

值得一提的是,由于代工厂做OBM需要有完善的营销网络作支撑,渠道建设的费用很大,而且常会与自己代工的客户有所冲突,通常为保证大客户利益,代工厂很少去做OBM。这也侧面证明了美的转型的决心,不过投入是在所难免的,而现在的环境和20多年前海尔智家出海创牌时又有明显差别,可能会比海尔智家当时的投入只多不少。

综上不难发现,真正在高端化和全球化两个层面都有所建树的,正是海尔智家的致胜秘密。

全球化层面,海尔智家在供应链、渠道、产品线以及管理半径全球五大洲充分落地,无论是供应链和物流网络的纵横四海,还是研发中心在诸多科技高地中的布局,亦或是营销中心和渠道的天下布武,使得中国品牌不断冲击并影响着全球消费者的心智。

而对内销市场来说,产品创新是开启增长的钥匙,国内毛利率有赖于产品结构改善,创新和高端化产品才能改善毛利率效率。

结语:海尔智家的阿尔法成长属性

疫情肆虐,大宗上涨,地缘政治,都指向同样结果,成本迅速上升。在外界强大压力下,白电企业能够依然保持高毛利率,才是真金不怕火炼的最好写照。

对中国白电企业来说,新增长模式正在到来,贴牌代工时代正在被出海创牌取代,而国内的低成本同质化竞争时代也正在被高端化取代。在这些方面,海尔智家早已取得了难以逾越的领先。

当潮水退却的时候,我们能够明显看出,只有海尔智家的毛利率和增长依然亮眼。也许,这才是资本市场对海尔智家投下信任票,相信海尔智家能够穿越风暴的重要原因。

免责声明:本站为媒体网站,对于商家上传的图片、文字之类版权已采用相关措施进行审核,但不保证其内容的正确性、可靠性,相关责任由上传上述内容的商家负责,特此声明!

相关知识

成本多方掣肘,海尔智家毛利不降反升?

冰箱业萎缩?海尔智家:市场地位不能丢!份额不降反升

疫情致冰箱业萎缩?海尔智家:市场地位不能丢!份额不降反升

海尔智家2021上半年归母净利润同比增长146.41%

为何大环境不好时,方显海尔智家的战略优势?

海尔智家:掉队的白电巨头

教育部授权海尔智家!从此告别野蛮家装

海尔智家出海,靠什么持续增长?

海尔发明“洗空气”的空调!赢在创新,却总被营销掣肘?

海尔两兄弟合体,海尔智家私有化海尔电器

网址: 成本多方掣肘,海尔智家毛利不降反升? http://www.jiajubaike.cn/newsview70447.html

推荐即时动态

- 1属鼠和属兔的合不合 属鼠的和 15980

- 2自建房造价多少钱一平米 2 10754

- 3大角鹿瓷砖 5947

- 4骊住水科技第四届进博会访谈实 5420

- 5爱情数字代表的意思大全 恋爱 5348

- 6天天315,品质365!看联 5070

- 7卢森地板2022新品触感系列 4834

- 8世外康养 设计中国度假式居家 4600

- 9属鸡男与属鼠女相配吗 属鸡男 4557

- 10爱游戏联手马技俱乐部,开拓全 4396